Definicja

Ryzyko kredytowe jest rozumiane jako ryzyko poniesienia straty w wyniku niewywiązania się klienta z zobowiązań wobec Grupy Kapitałowej lub jako ryzyko spadku wartości ekonomicznej wierzytelności Grupy Kapitałowej w wyniku pogorszenia się zdolności klienta do obsługi zobowiązań.

Cel zarządzania

Celem zarządzania ryzykiem kredytowym jest ograniczenie strat na portfelu kredytowym oraz minimalizacja ryzyka wystąpienia ekspozycji kredytowych zagrożonych utratą wartości, przy zachowaniu oczekiwanego poziomu dochodowości i wartości portfela kredytowego.

Bank oraz jednostki zależne Grupy Kapitałowej kierują się przede wszystkim następującymi zasadami zarządzania ryzykiem kredytowym:

- transakcja kredytowa wymaga wszechstronnej oceny ryzyka kredytowego, której wyrazem jest rating wewnętrzny lub ocena scoringowa,

- pomiar ryzyka kredytowego transakcji kredytowych dokonywany jest na etapie rozpatrywania wniosku o udzielenie transakcji i cyklicznie w ramach monitorowania z uwzględnieniem zmieniających się warunków zewnętrznych oraz zmian sytuacji finansowej kredytobiorców,

- ocena ryzyka kredytowego ekspozycji jest oddzielona od funkcji sprzedaży poprzez zapewnienie właściwej struktury organizacyjnej, niezależności budowy i walidacji narzędzi wspierających ocenę ryzyka kredytowego oraz niezależność decyzji akceptujących odstępstwa od wskazań tych narzędzi,

- oferowane klientowi warunki transakcji kredytowej zależą od oceny poziomu ryzyka kredytowego generowanego przez tę transakcję,

- decyzje kredytowe mogą być podejmowane jedynie przez osoby do tego uprawnione,

- ryzyko kredytowe jest zdywersyfikowane w szczególności pod względem obszarów geograficznych, sektorów gospodarki, produktów oraz klientów,

- oczekiwany poziom ryzyka kredytowego jest zabezpieczany poprzez przyjmowane przez Bank zabezpieczenia, marże na ryzyko pobierane od klientów oraz odpisy (rezerwy) z tytułu utraty wartości ekspozycji kredytowych.

Realizację wyżej wymienionych zasad zapewnia stosowanie przez Grupę Kapitałową zaawansowanych metod zarządzania ryzykiem kredytowym, zarówno na poziomie pojedynczych ekspozycji kredytowych, jak i na poziomie całego portfela kredytowego Grupy Kapitałowej. Metody te są weryfikowane i rozwijane w kierunku zgodności z wymaganiami metody ratingów wewnętrznych (IRB), tzn. zaawansowanej metody pomiaru ryzyka kredytowego, która może być wykorzystywana do wyliczania wymogu w zakresie funduszy własnych z tytułu ryzyka kredytowego po uzyskaniu przez Bank zgody Komisji Nadzoru Finansowego.

Podmioty Grupy Kapitałowej, w których występuje istotny poziom ryzyka kredytowego (Grupa Kapitałowa KREDOBANK SA, Grupa Kapitałowa PKO Leasing SA, PKO Bank Hipoteczny SA i Finansowa Kompania „Prywatne Inwestycje” Sp. z o.o.) zarządzają ryzykiem kredytowym indywidualnie, przy czym stosowane metody oceny i pomiaru ryzyka kredytowego dostosowane są do metod stosowanych w PKO Banku Polskim SA, przy uwzględnieniu specyfiki działalności.

Zmiana rozwiązań stosowanych przez podmioty Grupy Kapitałowej jest każdorazowo uzgadniana z jednostkami odpowiedzialnymi za zarządzanie ryzykiem w Banku.

Grupa Kapitałowa PKO Leasing SA, Grupa Kapitałowa KREDOBANK SA oraz Finansowa Kompania „Prywatne Inwestycje” Sp. z o.o. i PKO Bank Hipoteczny SA cyklicznie dokonują pomiaru ryzyka kredytowego, a wyniki tego pomiaru przekazują do Banku.

W strukturach organizacyjnych PKO Banku Hipotecznego SA, Grupy Kapitałowej KREDOBANK SA i Grupy Kapitałowej PKO Leasing SA funkcjonują komórki organizacyjne w obszarze ryzyka, które odpowiadają w szczególności za:

- opracowywanie metod oceny ryzyka kredytowego, tworzenia rezerw i odpisów,

- kontrolę i monitorowanie ryzyka kredytowego w procesie kredytowym,

- jakość oraz efektywność restrukturyzacji i procesu windykacji wierzytelności klientów.

Limity podejmowania decyzji kredytowych uzależnione są w tych spółkach w szczególności od: kwoty zaangażowania kredytowego wobec klienta, kwoty jednostkowej transakcji kredytowej oraz okresu transakcji kredytowej.

Proces podejmowania decyzji kredytowych w PKO Banku Hipotecznym SA, Grupie Kapitałowej KREDOBANK SA, Grupie Kapitałowej PKO Leasing SA wspierają komitety kredytowe, które są aktywowane w przypadku transakcji kredytowych generujących podwyższony poziom ryzyka kredytowego.

Właściwe komórki organizacyjne Obszaru Zarządzania Ryzykiem uczestniczą w zarządzaniu ryzykiem kredytowym w podmiotach Grupy Kapitałowej przez opiniowanie projektów i okresowy przegląd przepisów wewnętrznych podmiotów odnoszących się do oceny ryzyka kredytowego oraz przygotowanie rekomendacji dotyczących zmian w projektach przepisów. Bank wspiera wdrożenie w podmiotach Grupy Kapitałowej rekomendowanych zmian w zasadach oceny ryzyka kredytowego.

Zarządzanie ryzykiem kredytowym

Pomiar i ocena ryzyka kredytowego

- Metody pomiaru i oceny ryzyka kredytowego

W celu określenia poziomu ryzyka kredytowego oraz opłacalności portfeli kredytowych Grupa Kapitałowa wykorzystuje różne metody pomiaru i wyceny ryzyka kredytowego, w tym:

- prawdopodobieństwo niewypłacalności (PD),

- oczekiwana strata kredytowa (EL),

- nieoczekiwana strata kredytowa (UL),

- strata w przypadku niewypłacalności (LGD),

- wartość zagrożona ryzykiem kredytowym (CVaR),

- udział i struktura ekspozycji kredytowych z rozpoznaną utratą wartości,

- wskaźnik pokrycia kredytów z rozpoznaną utratą wartości odpisami (coverage ratio),

- koszt ryzyka kredytowego.

Grupa Kapitałowa systematycznie rozwija zakres wykorzystywanych mierników ryzyka kredytowego z uwzględnieniem wymagań metody wewnętrznych ratingów (IRB), jak również rozszerza zakres stosowania miar ryzyka w celu pełnego pokrycia portfela kredytowego Grupy Kapitałowej tymi metodami.

Metody pomiaru portfelowego ryzyka kredytowego pozwalają m.in. na uwzględnienie ryzyka kredytowego w cenie produktów, ustalanie optymalnych warunków dostępności finansowania oraz wyznaczanie stawek odpisów z tytułu utraty wartości.

Grupa Kapitałowa przeprowadza analizy oraz testy warunków skrajnych dotyczące wpływu potencjalnych zmian w otoczeniu makroekonomicznym na jakość portfela kredytowego Grupy Kapitałowej, a wyniki prezentuje w raportach dla organów Banku. Powyższe informacje umożliwiają identyfikowanie i podejmowanie działań ograniczających negatywne skutki wpływu niekorzystnych sytuacji rynkowych na wynik Grupy Kapitałowej.

- Metody ratingowe i scoringowe

Ocena ryzyka pojedynczych transakcji kredytowych jest dokonywana w Grupie Kapitałowej z wykorzystaniem metod scoringowych i ratingowych. Funkcjonowanie tych metod wspierają specjalistyczne aplikacje informatyczne. Sposób dokonywania oceny określony został w przepisach wewnętrznych Grupy Kapitałowej, których głównym celem jest zapewnienie jednolitej i obiektywnej oceny ryzyka kredytowego w procesie kredytowania.

Grupa Kapitałowa ocenia ryzyko kredytowe klientów indywidualnych w dwóch wymiarach: zdolności kredytowej klienta w ujęciu ilościowym i jakościowym. Ocena zdolności kredytowej w ujęciu ilościowym polega na zbadaniu sytuacji finansowej klienta, zaś ocena w ujęciu jakościowym obejmuje ocenę scoringową oraz ocenę informacji o historii kredytowej klienta pozyskanych z wewnętrznych baz danych Grupy Kapitałowej oraz zewnętrznych baz danych.

W przypadku klientów instytucjonalnych z segmentu małych i średnich przedsiębiorstw, spełniających określone kryteria Grupa Kapitałowa ocenia ryzyko kredytowe z wykorzystaniem metody scoringowej. Ocena ta dotyczy niskokwotowych, nieskomplikowanych transakcji kredytowych i odbywa się w dwóch wymiarach: zdolności kredytowej oraz wiarygodności kredytowej klienta. Ocena zdolności kredytowej polega na zbadaniu sytuacji ekonomiczno-finansowej klienta, zaś ocena wiarygodności kredytowej klienta obejmuje ocenę scoringową oraz ocenę informacji o historii kredytowej klienta pozyskanych z wewnętrznych baz danych Grupy Kapitałowej oraz zewnętrznych baz danych.

W pozostałych przypadkach dla klientów instytucjonalnych stosowana jest metoda ratingowa.

Ocena ryzyka kredytowego związanego z finansowaniem klientów instytucjonalnych dokonywana jest w dwóch wymiarach: klienta oraz transakcji. Miarami tej oceny jest ocena wiarygodności klienta, czyli rating oraz ocena ryzyka transakcji, tj. zdolności do spłaty zobowiązania w określonej wysokości i terminach.

Modele ratingowe dla klientów instytucjonalnych opracowane są z wykorzystaniem wewnętrznych danych Grupy Kapitałowej, co zapewnia, że są dostosowane do profilu ryzyka klientów Grupy Kapitałowej. Modele opierają się na statystycznej analizie zależności między niewykonaniem zobowiązania a punktową oceną ryzyka klienta. Ocena punktowa obejmuje ocenę wskaźników finansowych, czynników jakościowych oraz ocenę czynników behawioralnych. Ocena ryzyka klienta jest uzależniona od wielkości przedsiębiorstwa, dla którego dokonywana jest analiza. Dodatkowo Grupa Kapitałowa stosuje model oceny przedsiębiorców kredytowanych w formule finansowania specjalistycznego pozwalający na adekwatną ocenę ryzyka kredytowego dużych przedsięwzięć polegających na finansowaniu nieruchomości (np. lokale biurowe, powierzchnie sklepowe, powierzchnie przemysłowe) oraz projektów infrastrukturalnych (np. infrastruktura telekomunikacyjna, przemysłowa, użyteczności publicznej).

Modele ratingowe są zaimplementowane w narzędziu informatycznym wspierającym ocenę ryzyka kredytowego Grupy Kapitałowej związanego z finansowaniem klientów instytucjonalnych.

W celu zbadania poprawności funkcjonowania metod stosowanych w Grupie Kapitałowej, metodyki oceny ryzyka kredytowego, związanego z jednostkowymi ekspozycjami kredytowymi podlegają okresowym przeglądom.

Proces oceny ryzyka kredytowego w Grupie Kapitałowej uwzględnia wymagania Komisji Nadzoru Finansowego określone w Rekomendacji S dotyczącej dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie oraz Rekomendacji T dotyczącej dobrych praktyk w zakresie zarządzania ryzykiem detalicznych ekspozycji kredytowych.

Informacja o ocenach ratingowych i scoringowych jest szeroko wykorzystywana w Grupie Kapitałowej w zarządzaniu ryzykiem kredytowym, w systemie kompetencji do podejmowania decyzji kredytowych, przy ustalaniu warunków aktywacji służb oceny ryzyka kredytowego oraz w systemie pomiaru i raportowania ryzyka kredytowego.

Monitorowanie ryzyka kredytowego

Monitorowanie ryzyka kredytowego odbywa się na poziomie pojedynczych transakcji kredytowych oraz na poziomie portfelowym.

Monitorowanie ryzyka kredytowego na poziomie pojedynczych transakcji kredytowych określają w szczególności przepisy wewnętrzne Grupy Kapitałowej dotyczące:

- zasad tworzenia odpisów aktualizujących z tytułu utraty wartości ekspozycji kredytowych oraz odpisów aktualizujących należności wymagalne z tytułu nierozliczonych transakcji terminowych,

- zasad funkcjonowania w Banku Systemu Wczesnego Ostrzegania,

- wczesnego monitorowania opóźnień w spłacie wierzytelności,

- zasad klasyfikacji ekspozycji kredytowych i ustalania poziomu rezerw celowych.

W celu skrócenia czasu reakcji na zaobserwowane sygnały ostrzegawcze sygnalizujące wzrost poziomu ryzyka kredytowego, Grupa Kapitałowa wykorzystuje i rozwija aplikację informatyczną System Wczesnego Ostrzegania (SWO).

Monitorowanie ryzyka kredytowego na poziomie portfelowym polega na:

- nadzorowaniu poziomu portfelowego ryzyka kredytowego na podstawie przyjętych narzędzi pomiaru ryzyka kredytowego z uwzględnieniem zidentyfikowanych źródeł ryzyka kredytowego oraz analizy skutków i działań podjętych w ramach zarządzania systemowego,

- rekomendowaniu działań zaradczych w przypadku stwierdzenia podwyższonego poziomu ryzyka kredytowego.

Raportowanie ryzyka kredytowego

W Grupie Kapitałowej sporządzane są miesięczne i kwartalne raporty na temat ryzyka kredytowego. Raportowanie ryzyka kredytowego obejmuje cykliczne informowanie o skali narażenia na ryzyko portfela kredytowego. Poza informacją dla Banku, raporty zawierają również informację o poziomie ryzyka kredytowego podmiotów Grupy Kapitałowej, w których zidentyfikowano istotny poziom ryzyka kredytowego (m.in. Grupa Kapitałowa KREDOBANK SA, Grupa Kapitałowa PKO Leasing SA, PKO Bank Hipoteczny SA).

Działania zarządcze dotyczące ryzyka kredytowego

Do podstawowych narzędzi zarządzania ryzykiem kredytowym stosowanych w Grupie Kapitałowej należą:

- minimalne warunki transakcji (parametry ryzyka) określone dla danego typu transakcji (np. minimalna wartość LTV, maksymalna kwota kredytu, wymagane zabezpieczenie),

- reguły określania dostępności kredytowania, w tym punkty odcięcia – minimalna liczba punktów przyznawanych w wyniku oceny wiarygodności z wykorzystaniem systemu scoringowego (dla klienta indywidualnego i MŚP) bądź klasa ratingu klienta (dla klienta instytucjonalnego), powyżej których można dokonać z klientem transakcji kredytowej,

- limity koncentracji – limity z Rozporządzenia Parlamentu Europejskiego i Rady (UE) w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych nr 575/2013 (rozporządzenie CRR) oraz z ustawy Prawo bankowe lub wewnętrzne limity określające apetyt na ryzyko koncentracji,

- limity branżowe – limity ograniczające poziom ryzyka związanego z finansowaniem klientów instytucjonalnych prowadzących działalność w branżach charakteryzujących się wysokim poziomem ryzyka kredytowego,

- limity związane z ekspozycjami kredytowymi klientów Grupy Kapitałowej – limity określające apetyt na ryzyko kredytowe wynikające między innymi z rekomendacji S i T,

- limity kredytowe określające maksymalne zaangażowanie Grupy Kapitałowej wobec określonego kontrahenta bądź kraju z tytułu operacji rynku hurtowego oraz limity rozliczeniowe i limity na okres zaangażowania,

- limity kompetencyjne – określają maksymalny poziom uprawnień do podejmowania decyzji kredytowych wobec klientów Grupy Kapitałowej; limity zależą przede wszystkim od kwoty zaangażowania kredytowego Banku w stosunku do klienta (lub grupy klientów powiązanych) i okresu transakcji kredytowej; wysokość limitów kompetencyjnych zależy od poziomu podejmowania decyzji kredytowej (w strukturze organizacyjnej Banku),

- minimalne marże kredytowe – marże na ryzyko kredytowe związane z dokonaniem przez Grupę Kapitałową określonej transakcji kredytowej z danym klientem instytucjonalnym, przy czym oferowane klientowi oprocentowanie nie może być niższe od stawki referencyjnej powiększonej o marżę na ryzyko kredytowe.

Stosowanie technik ograniczenia ryzyka kredytowego – zabezpieczenia

Szczególną rolę w ustalaniu warunków transakcji kredytowej stanowi polityka zabezpieczeń. Prowadzona przez Bank i spółki Grupy Kapitałowej polityka zabezpieczeń ma na celu należyte zabezpieczenie ryzyka kredytowego, na jakie narażona jest Grupa Kapitałowa, w tym przede wszystkim ustanowienie najbardziej płynnych zabezpieczeń . Zabezpieczenie może zostać uznane za płynne, jeśli możliwe jest jego zbycie bez istotnego obniżenia jego ceny i w czasie, który nie naraża Banku na zmianę wartości zabezpieczenia ze względu na właściwą danemu zabezpieczeniu fluktuację cen.

Grupa dąży do dywersyfikacji zabezpieczeń w zakresie form, jak i przedmiotów zabezpieczenia.

Grupa ocenia zabezpieczenia pod kątem faktycznej możliwości ich wykorzystania jako ewentualne źródło dochodzenia swoich roszczeń.

Ponadto, w ocenie zabezpieczenia uwzględnia się w szczególności:

- sytuację majątkową, ekonomiczno-finansową albo społeczno-finansową podmiotów udzielających zabezpieczenia osobistego,

- stan i wartość rynkową przedmiotów zabezpieczenia rzeczowego oraz ich podatność na deprecjację w okresie utrzymywania zabezpieczenia (wpływ zużycia technologicznego przedmiotu zabezpieczenia na jego wartość),

- potencjalne korzyści ekonomiczne Grupy Kapitałowej wynikające z określonego sposobu zabezpieczenia wierzytelności, w tym w szczególności możliwość pomniejszenia odpisów z tytułu utraty wartości,

- sposób ustanowienia zabezpieczenia, w tym typowy czas trwania i złożoność czynności formalnych, jak również niezbędne koszty (koszty utrzymania zabezpieczenia i egzekucji z zabezpieczenia), z wykorzystaniem przepisów wewnętrznych Grupy Kapitałowej dotyczących oceny zabezpieczeń,

- złożoność, czasochłonność oraz uwarunkowania ekonomiczne i prawne skutecznej realizacji zabezpieczenia, w kontekście ograniczeń egzekucyjnych oraz obowiązujących zasad podziału sum uzyskanych z egzekucji indywidualnej lub w postępowaniu upadłościowym, kolejność zaspakajania się z zabezpieczenia.

- ustanawianie określonych form zabezpieczeń uzależnione jest od poziomu ryzyka klienta lub poziomu ryzyka transakcji.

Przy udzielaniu kredytów przeznaczonych na finansowanie nieruchomości mieszkaniowych i komercyjnych zabezpieczenie obligatoryjnie ustanawiane jest w postaci hipoteki na nieruchomości.

Do czasu skutecznego ustanowienia zabezpieczenia (w zależności od rodzaju kredytu oraz jego kwoty) Grupa Kapitałowa może przyjąć zabezpieczenie przejściowe w innej formie.

Przy udzielaniu kredytów konsumpcyjnych przyjmuje się najczęściej zabezpieczenie osobiste (poręczenie cywilne, poręczenie wekslowe) albo ustanawia się zabezpieczenia na rachunku bankowym, na samochodzie lub papierach wartościowych.

Zabezpieczenie kredytów przeznaczonych na finansowanie małych i średnich przedsiębiorstw oraz klientów korporacyjnych ustanawia się m.in.: na wierzytelnościach gospodarczych, rachunkach bankowych, rzeczach ruchomych, nieruchomościach czy papierach wartościowych lub formie gwarancji BGK (powszechnie stosowane w przypadku małych i średnich przedsiębiorstw). Polityka w zakresie zabezpieczeń określona została w przepisach wewnętrznych spółek zależnych Grupy Kapitałowej.

Przy zawieraniu umów leasingowych Grupa Kapitałowa PKO Leasing SA, jako właściciel oddawanych w leasing przedmiotów, traktuje je jako zabezpieczenie transakcji.

| 31.12.2017 | 31.12.2016 | |||||

|---|---|---|---|---|---|---|

| Wartość brutto | Odpisy | Wartość netto | Wartość brutto | Odpisy | Wartość netto | |

| Kredyty i pożyczki udzielone klientom | ||||||

| metoda zindywidualizowana, w tym: | 5 420 | -2 103 | 3 317 | 6 551 | -2 608 | 3 943 |

| ze stwierdzoną utratą wartości | 4 346 | -2 097 | 2 249 | 5 049 | -2 594 | 2 455 |

| bez stwierdzonej utraty wartościa | 1 074 | -6 | 1 068 | 1 502 | -14 | 1 488 |

| metoda portfelowa | 7 354 | -5 000 | 2 354 | 7 183 | -4 766 | 2 417 |

| ze stwierdzoną utratą wartości | 7 332 | -5 000 | 2 332 | 7 171 | -4 766 | 2 405 |

| bez stwierdzonej utraty wartości | 22 | 0 | 22 | 12 | 0 | 12 |

| metoda grupowa (IBNR) | 200 678 | -720 | 199 958 | 194 875 | -629 | 194 246 |

| Kredyty i pożyczki udzielone - netto | 213 452 | -7 823 | 205 629 | 208 609 | -8 003 | 200 606 |

W 2017 roku wartość kredytów brutto udzielonych przez Grupę Kapitałową Banku ocenianych metodą zindywidualizowaną spadła o 1 131 mln PLN, metodą portfelową wzrosła o 171 mln PLN, zaś ocenianych metodą grupową wzrosła o 5 803 mln PLN.

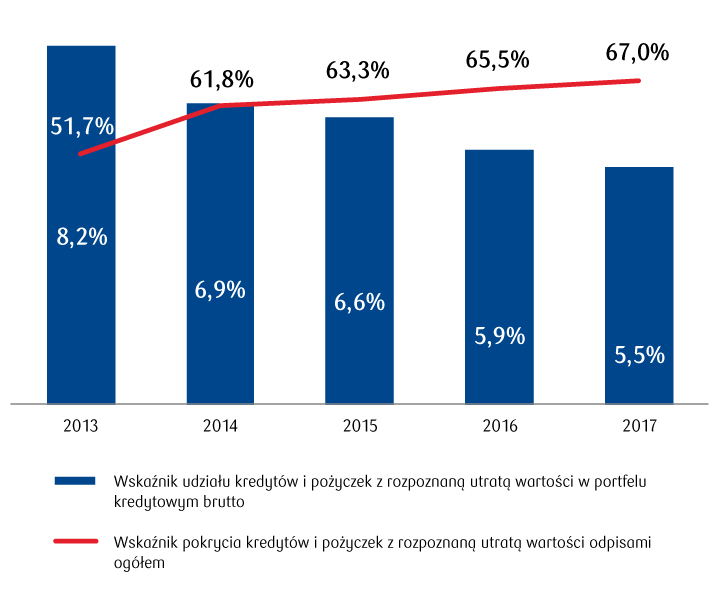

Udział kredytów z rozpoznaną utratą wartości Grupy Kapitałowej Banku Polskiego SA w portfelu kredytowym brutto na 31 grudnia 2017 roku wyniósł 5,5% i spadł o 0,4 p.p. w porównaniu do stanu na 31 grudnia 2016 roku.

Wskaźnik pokrycia kredytów z rozpoznaną utratą wartości dla Grupy Kapitałowej PKO Banku Polskiego SA na 31 grudnia 2017 roku wyniósł 67,0% w porównaniu do 65,5% na 31 grudnia 2016 roku.

Wskaźniki jakości portfela kredytowego Grupy Kapitałowej Banku

Ryzyko kredytowe – informacje finansowe

Stopień narażenia na ryzyko kredytowe

| STOPIEŃ NARAŻENIA NA RYZYKO KREDYTOWE - POZYCJE SKONSOLIDOWANEGO SPRAWOZDANIA Z SYTUACJI FINANSOWEJ | 31.12.2017 | 31.12.2016 |

|---|---|---|

| Rachunek bieżący i lokaty w Banku Centralnym | 13 137 | 9 140 |

| Należności od banków | 5 233 | 5 345 |

| Aktywa finansowe przeznaczone do obrotu - dłużne papiery wartościowe | 405 | 312 |

| Pochodne instrumenty finansowe | 2 598 | 2 901 |

| Instrumenty finansowe przy początkowym ujęciu wyznaczone jako wyceniane do wartości godziwej przez rachunek zysków i strat - dłużne papiery wartościowe | 6 688 | 12 204 |

| Kredyty i pożyczki udzielone klientom (bez korekty z tytułu rachunkowości zabezpieczeń wartości godziwej) | 205 629 | 200 606 |

| gospodarcze | 56 792 | 52 915 |

| mieszkaniowe | 106 191 | 106 121 |

| konsumpcyjne | 24 590 | 23 222 |

| dłużne papiery wartościowe (korporacyjne) | 1 855 | 2 283 |

| dłużne papiery wartościowe (komunalne) | 2 513 | 2 587 |

| transakcje z przyrzeczeniem odsprzedaży | 902 | 1 339 |

| należności z tytułu leasingu finansowego | 12 786 | 12 139 |

| Inwestycyjne papiery wartościowe dostępne do sprzedaży - dłużne papiery wartościowe | 43 192 | 36 142 |

| Inwestycyjne papiery wartościowe utrzymywane do terminu zapadalności | 1 812 | 466 |

| Inne aktywa - inne aktywa finansowe | 2 377 | 2 247 |

| Razem | 281 071 | 269 363 |

| STOPIEŃ NARAŻENIA NA RYZYKO KREDYTOWE - POZYCJE POZABILANSOWE | 31.12.2017 | 31.12.2016 |

|---|---|---|

| Udzielone zobowiązania nieodwołalne | 33 607 | 31 078 |

| Udzielone gwarancje | 6 065 | 6 630 |

| Gwarancje emisji | 2 666 | 3 701 |

| Udzielone akredytywy | 1 409 | 1 600 |

| Razem | 43 747 | 43 009 |

Przeterminowanie aktywów finansowych

| AKTYWA FINANSOWE BRUTTO, KTÓRE SĄ ZALEGŁE, LECZ W PRZYPADKU KTÓRYCH NIE NASTĄPIŁA UTRATA WARTOŚCI | 31.12.2017 | |||

|---|---|---|---|---|

| do 1 miesiąca | powyżej 1 miesiąca do 3 miesięcy | powyżej 3 miesięcy | Razem | |

| Kredyty i pożyczki udzielone klaientom | 4 194 | 900 | 274 | 5 368 |

| Inne aktywa - inne aktywa finansowe | 1 | - | 9 | 10 |

| Razem | 4 195 | 900 | 283 | 5 378 |

W odniesieniu do kredytów i pożyczek udzielonych klientom ustanowione były na rzecz Grupy Kapitałowej PKO Banku Polskiego SA następujące zabezpieczenia: hipoteka, zastaw rejestrowy, przeniesienie prawa własności, blokada rachunku lokaty, ubezpieczenie ekspozycji kredytowej oraz gwarancje i poręczenia.

W ramach przeprowadzonej oceny stwierdzono, że dla powyższych aktywów finansowych przewidywane przepływy pieniężne w pełni pokrywają wartość bilansową tych ekspozycji.

Aktywa finansowe wyceniane metodą zindywidualizowaną, wobec których wykazano indywidualną utratę wartości

| AKTYWA FINANSOWE WYCENIANE METODĄ ZINDYWIDUALIZOWANĄ, WOBEC KTÓRYCH WYKAZANO INDYWIDUALNĄ UTRATĘ WARTOŚCI WEDŁUG WARTOŚCI BILANSOWEJ BRUTTO | 31.12.2017 | 31.12.2016 |

|---|---|---|

| Kredyty i pożyczki udzielone klientom | 4 346 | 5 049 |

| kredyty gospodarcze | 3 640 | 3 963 |

| kredyty mieszkaniowe | 505 | 789 |

| kredyty konsumpcyjne | 201 | 224 |

| dłużne papiery wartościowe | - | 73 |

| Inwestycyjne papiery wartościowe dostępne do sprzedaży | 822 | 1 297 |

| Razem | 5 168 | 6 346 |

W odniesieniu do kredytów i pożyczek udzielonych klientom ustanowione były na rzecz Grupy Kapitałowej PKO Banku Polskiego SA następujące zabezpieczenia: hipoteka, zastaw rejestrowy, weksel własny dłużnika oraz przelew wierzytelności.

Wpływ finansowy zabezpieczeń na kwotę, która najlepiej odzwierciedla maksymalną ekspozycję na ryzyko kredytowe na 31 grudnia 2017 roku wynosi 2 251 milionów PLN (na 31 grudnia 2016 roku wynosił odpowiednio 2 801 milionów PLN).

Wewnętrzne klasy ratingowe

Biorąc pod uwagę charakter działalności Grupy Kapitałowej oraz wolumen należności kredytowych i leasingowych, najistotniejsze portfele są w zarządzaniu Banku oraz PKO Leasing SA.

Ekspozycje wobec klientów instytucjonalnych niespełniające przesłanek indywidualnej utraty wartości klasyfikowane są ze względu na rating klienta, w ramach wewnętrznych klas ratingowych od A do G (w zakresie podmiotów finansowych A-F).

Systemem ratingowym objęte są następujące portfele:

- klienci rynku korporacyjnego,

- małe i średnie przedsiębiorstwa (z wyłączeniem pewnych grup produktów ocenianych w sposób uproszczony).

Kredyty i pożyczki niespełniające przesłanek indywidualnej utraty wartości niepodlegające ocenie ratingowej charakteryzują się satysfakcjonującym poziomem ryzyka kredytowego. Dotyczy to w szczególności kredytów detalicznych (w tym kredytów mieszkaniowych), wśród których brak jest indywidualnie istotnych zaangażowań, których istnienie skutkowałoby powstaniem istotnego ryzyka kredytowego.

| AKTYWA FINANSOWE NIEPRZETERMINOWANE BEZ UTRATY WARTOŚCI | 31.12.2017 | 31.12.2016 |

|---|---|---|

| Kredyty i pożyczki udzielone klientom | 196 406 | 191 827 |

| kredyty gospodarcze | 50 584 | 47 030 |

| A (pierwszorzędna) | 875 | 949 |

| B (bardzo dobra) | 5 616 | 2 065 |

| C (dobra) | 9 575 | 6 665 |

| D (zadowalająca) | 9 236 | 7 205 |

| E (przeciętna) | 11 205 | 12 232 |

| F (akceptowalna) | 10 541 | 14 245 |

| G (słaba) | 3 536 | 3 669 |

| kredyty konsumpcyjne i mieszkaniowe | 119 712 | 121 434 |

| A (pierwszorzędna) | 105 780 | 99 924 |

| B (bardzo dobra) | 8 976 | 8 939 |

| C (dobra) | 3 054 | 5 481 |

| D (przeciętna) | 1 216 | 4 653 |

| E (akceptowalna) | 686 | 2 437 |

| Grupa Kapitałowa PKO Leasing SA | 4 851 | 8 776 |

| A (dobra) | 3 281 | 7 180 |

| B (przeciętna) | 1 365 | 768 |

| C (ryzykowna) | 205 | 828 |

| bez wewnętrznego ratingu - klienci sektora finansowego, niefinansowego i budżetowego (kredyty konsumpcyjne, mieszkaniowe i pozostałe) | 21 259 | 14 587 |

| Dłużne papiery wartościowe dostępne do sprzedaży | 5 147 | 5 088 |

| A (pierwszorzędna) | 55 | 12 |

| B (bardzo dobra) | 409 | 353 |

| C (dobra) | 1 061 | 712 |

| D (zadowalająca) | 1 589 | 1 376 |

| E (przeciętna) | 1 131 | 1 462 |

| F (akceptowalna) | 795 | 1 070 |

| G (słaba) | 74 | 63 |

| G3 (niska) | 33 | 40 |

| Razem | 201 553 | 196 915 |

Zewnętrzne klasy ratingowe

Poniżej przedstawiono strukturę dłużnych papierów wartościowych oraz należności od banków, nieprzeterminowanych, bez utraty wartości, w podziale na zewnętrzne klasy ratingowe:

| PORTFEL/RATING | AAA | AA- do AA+ | A- do A+ | BBB -do BBB+ | BB- do BB+ | B- do B+ | CCC-do CCC+ | Caa21 | 31.12.2017 |

|---|---|---|---|---|---|---|---|---|---|

| Należności od banków | 7 | 1 030 | 2 340 | 585 | 21 | 4 | 79 | - | 4 066 |

| Dłużne papiery wartościowe | 132 | - | 42 713 | 2 412 | 630 | 50 | - | 384 | 46 321 |

| bony pieniężne NBP | - | - | 4 199 | - | - | - | - | - | 4 199 |

| obligacje skarbowe | - | - | 37 763 | - | - | - | - | 384 | 38 147 |

| obligacje komunalne | - | - | 183 | 68 | 42 | - | - | - | 293 |

| obligacje korporacyjne | 132 | - | 568 | 2 344 | 588 | 50 | - | - | 3 682 |

| RAZEM | 139 | 1 030 | 45 053 | 2 997 | 651 | 54 | 79 | 384 | 50 387 |

1 Dotyczy papierów wartościowych Grupy Kapitałowej KREDOBANKU SA – według ratingu Moody’s

| PORTFEL/RATING | AAA | AA- do AA+ | A- do A+ | BBB -do BBB+ | BB- do BB+ | B- do B+ | CCC-do CCC+ | Caa21 | 31.12.2016 |

|---|---|---|---|---|---|---|---|---|---|

| Należności od banków | 24 | 1 527 | 2 273 | 531 | 21 | 4 | 96 | - | 4 476 |

| Dłużne papiery wartościowe | 154 | 1 426 | 38 674 | 1 935 | 38 | 49 | - | 486 | 42 762 |

| bony pieniężne NBP | - | - | 9 079 | - | - | - | - | - | 9 079 |

| obligacje skarbowe | - | - | 29 481 | - | - | - | - | 486 | 29 967 |

| obligacje komunalne | - | 15 | 114 | 104 | 38 | - | - | - | 271 |

| obligacje korporacyjne | 154 | 1 411 | - | 1 831 | - | 49 | - | - | 3 445 |

| RAZEM | 178 | 2 953 | 40 947 | 2 466 | 59 | 53 | 96 | 486 | 47 238 |

1 Dotyczy papierów wartościowych Grupy Kapitałowej KREDOBANKU SA – według ratingu Moody’s

Koncentracja ryzyka kredytowego w grupie kapitałowej

Grupa Kapitałowa definiuje ryzyko koncentracji kredytowej jako ryzyko wynikające z istotnego zaangażowania wobec pojedynczych podmiotów lub grup podmiotów, których zdolność spłaty zadłużenia zależna jest od wspólnego czynnika ryzyka. Grupa kapitałowa analizuje ryzyko koncentracji wobec:

- największych podmiotów,

- największych grup kapitałowych,

- branż,

- regionów geograficznych,

- walut,

- ekspozycji zabezpieczonych hipotecznie.

- Koncentracja wobec największych podmiotów

Ustawa Prawo bankowe określa limity maksymalnego zaangażowania Banku, mające przełożenie na Grupę Kapitałową. Ryzyko koncentracji zaangażowań wobec pojedynczych klientów oraz grup powiązanych klientów monitorowane jest zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych nr 575/2013 (CRR), zgodnie z którym, Grupa Kapitałowa nie przyjmuje na siebie ekspozycji wobec klienta lub grupy powiązanych klientów, której wartość przekracza 25% wartości jej uznanego kapitału.

Na 31 grudnia 2017 roku oraz na 31 grudnia 2016 roku limity koncentracji nie były przekroczone. Na 31 grudnia 2017 roku największe zaangażowanie wobec pojedynczego podmiotu wyniosło 8,6% uznanego kapitału skonsolidowanego (na 31 grudnia 2016 roku 10,4%).

Zaangażowanie Grupy Kapitałowej wobec 20 największych klientów niebankowych:

| 31.12.2017 | 31.12.2016 | ||||

|---|---|---|---|---|---|

| Lp. | ZAANGAŻOWANIE KREDYTOWE OBEJMUJE KREDYTY, POŻYCZKI, SKUPIONE WIERZYTELNOŚCI, DYSKONTO WEKSLI, ZREALIZOWANE GWARANCJE, NALEŻNE ODSETKI ORAZ ZAANGAŻOWANIE POZABILANSOWE I KAPITAŁOWE1 | UDZIAŁ W PORTFELU KREDYTOWYM, KTÓRY OBEJMUJE ZAANGAŻOWANIA POZABILANSOWE ORAZ KAPITAŁOWE | Lp. | ZAANGAŻOWANIE KREDYTOWE OBEJMUJE KREDYTY, POŻYCZKI, SKUPIONE WIERZYTELNOŚCI, DYSKONTO WEKSLI, ZREALIZOWANE GWARANCJE, NALEŻNE ODSETKI ORAZ ZAANGAŻOWANIE POZABILANSOWE I KAPITAŁOWE1 | UDZIAŁ W PORTFELU KREDYTOWYM, KTÓRY OBEJMUJE ZAANGAŻOWANIA POZABILANSOWE ORAZ KAPITAŁOWE |

| 1. | 2 936 | 1,06% | 1. | 3 200 | 1,16% |

| 2. | 2 856 | 1,03% | 2. | 2 887 | 1,05% |

| 3. | 2 450 | 0,88% | 3. | 2 450 | 0,89% |

| 4. | 2 332 | 0,84% | 4. | 2 371 | 0,86% |

| 5. | 1 895 | 0,68% | 5. | 2 065 | 0,75% |

| 6. | 1 747 | 0,63% | 6. | 1 583 | 0,57% |

| 7. | 1 602 | 0,58% | 7. | 1 571 | 0,57% |

| 8. | 1 566 | 0,56% | 8. | 1 482 | 0,54% |

| 9. | 1 322 | 0,48% | 9. | 1 435 | 0,52% |

| 10. | 1 101 | 0,40% | 10. | 1 081 | 0,39% |

| 11. | 819 | 0,30% | 11. | 992 | 0,36% |

| 12. | 796 | 0,29% | 12. | 956 | 0,35% |

| 13. | 746 | 0,27% | 13. | 883 | 0,32% |

| 14. | 724 | 0,26% | 14. | 872 | 0,32% |

| 15. | 708 | 0,26% | 15. | 828 | 0,30% |

| 16. | 682 | 0,25% | 16. | 774 | 0,28% |

| 17. | 655 | 0,24% | 17. | 761 | 0,28% |

| 18. | 650 | 0,23% | 18. | 705 | 0,26% |

| 19. | 636 | 0,23% | 19. | 672 | 0,24% |

| 20. | 566 | 0,20% | 20. | 618 | 0,22% |

| Razem | 26 789 | 9,66% | Razem | 28 184 | 10,21% |

Koncentracja wobec największych grup kapitałowych

Największa koncentracja zaangażowania Grupy Kapitałowej PKO Banku Polskiego w grupę kapitałową kredytobiorców wynosiła 1,13% portfela kredytowego Grupy Kapitałowej (na 31 grudnia 2016 roku 1,14%). Wśród 5 największych grup kapitałowych występują wyłącznie klienci PKO Banku Polskiego SA.

Na 31 grudnia 2017 roku największa koncentracja zaangażowania Grupy Kapitałowej wyniosła odpowiednio: 9,2% uznanego kapitału skonsolidowanego (na 31 grudnia 2016 roku 10,2%).

Zaangażowanie Grupy Kapitałowej wobec 5 największych grup kapitałowych:

| 31.12.2017 | 31.12.2016 | ||||

|---|---|---|---|---|---|

| Lp. | ZAANGAŻOWANIE KREDYTOWE OBEJMUJE KREDYTY, POŻYCZKI, SKUPIONE WIERZYTELNOŚCI, DYSKONTO WEKSLI, ZREALIZOWANE GWARANCJE, NALEŻNE ODSETKI ORAZ ZAANGAŻOWANIE POZABILANSOWE I KAPITAŁOWE1 | UDZIAŁ W PORTFELU KREDYTOWYM, KTÓRY OBEJMUJE ZAANGAŻOWANIA POZABILANSOWE ORAZ KAPITAŁOWE | Lp. | ZAANGAŻOWANIE KREDYTOWE OBEJMUJE KREDYTY, POŻYCZKI, SKUPIONE WIERZYTELNOŚCI, DYSKONTO WEKSLI, ZREALIZOWANE GWARANCJE, NALEŻNE ODSETKI ORAZ ZAANGAŻOWANIE POZABILANSOWE I KAPITAŁOWE1 | UDZIAŁ W PORTFELU KREDYTOWYM, KTÓRY OBEJMUJE ZAANGAŻOWANIA POZABILANSOWE ORAZ KAPITAŁOWE |

| 1. | 3 122 | 1,13% | 1. | 3 160 | 1,14% |

| 2. | 3 064 | 1,11% | 2. | 2 468 | 0,89% |

| 3. | 2 336 | 0,84% | 3. | 2 396 | 0,87% |

| 4. | 2 169 | 0,78% | 4. | 2 118 | 0,77% |

| 5. | 1 989 | 0,72% | 5. | 2 091 | 0,76% |

| Razem | 12 680 | 4,57% | Razem | 12 233 | 4,43% |

1 zaangażowanie pozabilansowe uwzględnia zobowiązanie wynikające z transakcji pochodnych w kwocie równej ich ekwiwalentowi bilansowemu.

Koncentracja wobec sekcji branżowych

Obserwowany jest wzrost zaangażowania Grupy Kapitałowej w podmioty prowadzące działalność gospodarczą. W strukturze zaangażowania branżowego Grupy Kapitałowej dominują podmioty działające w sekcji Działalność finansowa i ubezpieczeniowa.

Strukturę zaangażowania według sekcji branżowych według stanu na 31 grudnia 2017 oraz na 31 grudnia 2016 roku prezentuje poniższa tabela:

| Sekcja | Nazwa sekcji | 31.12.2017 | 31.12.2016 | ||

|---|---|---|---|---|---|

| Zaangażowanie | Liczba podmiotów | Zaangażowanie | Liczba podmiotów | ||

| K | Działalność finansowa i ubezpieczeniowa | 15,01% | 2,07% | 14,57% | 2,07% |

| C | Przetwórstwo przemysłowe | 14,76% | 11,31% | 14,90% | 11,35% |

| L | Działalność związana z obsługą nieruchomości | 10,61% | 16,61% | 12,54% | 17,09% |

| G | Handel hurtowy i detaliczny; naprawa pojazdów | 12,82% | 23,33% | 12,67% | 23,74% |

| O | Administracja publiczna i obrona narodowa, obowiązkowe zabezpieczenia społeczne | 12,56% | 0,32% | 13,23% | 0,36% |

| Pozostałe zaangażowania | 34,24% | 46,36% | 32,09% | 45,38% | |

| Razem | 100,00% | 100,00% | 100,00% | 100,00% | |

Powyższa struktura branżowa nie uwzględnia zaangażowania wynikającego z tytułu dłużnych papierów wartościowych przekwalifikowanych z kategorii „dostępne do sprzedaży” do kategorii „kredyty i pożyczki udzielone klientom”.

Koncentracja wobec regionów geograficznych

Portfel kredytowy Grupy Kapitałowej jest zdywersyfikowany pod względem koncentracji geograficznej.

Struktura portfela kredytowego według regionów geograficznych rozróżniana jest w Grupie Kapitałowej ze względu na obszar klienta Banku – odrębna jest dla Obszaru Rynku Detalicznego (ORD), odrębna dla Obszaru Bankowości Korporacyjnej i Inwestycyjnej (OKI).

W 2017 roku największa koncentracja portfela kredytowego ORD występuje w regionie warszawskim i katowickim - regiony te koncentrują około 26% portfela ORD (w 2016 roku: 25%).

| Koncentracja geograficzna ryzyka kredytowego w obszarze klienta detalicznego | 31.12.2017 | 31.12.2016 |

|---|---|---|

| warszawski | 15,09% | 14,35% |

| katowicki | 10,98% | 10,82% |

| poznański | 9,85% | 9,85% |

| krakowski | 8,94% | 9,06% |

| łódzki | 8,36% | 8,76% |

| wrocławski | 9,30% | 9,15% |

| gdański | 8,50% | 8,64% |

| bydgoski | 7,17% | 7,43% |

| lubelski | 6,90% | 6,87% |

| białostocki | 6,45% | 6,42% |

| szczeciński | 6,11% | 6,17% |

| centrala | 0,81% | 0,83% |

| pozostałe | 0,76% | 0,84% |

| zagranica | 0,78% | 0,81% |

| Szwecja | 0,00% | 0,00% |

| Suma końcowa | 100,00% | 100,00% |

W 2017 roku największa koncentracja portfela kredytowego OKI występuje w makroregionie centralnym - 44% portfela ORK (w 2016 roku: 28%).

| Koncentracja geograficzna ryzyka kredytowego w obszarze klienta instytucjonalnego | 31.12.2017 | 31.12.20161 |

|---|---|---|

| centrala | 0,28% | 0,33% |

| makroregion centralny | 44,09% | 39,82% |

| makroregion północny | 10,69% | 12,32% |

| makroregion zachodni | 10,99% | 12,16% |

| makroregion południowy | 10,08% | 11,81% |

| makroregion południowo-wschodni | 11,60% | 10,28% |

| makroregion północno-wschodni | 4,99% | 5,55% |

| makroregion południowo-zachodni | 6,59% | 7,49% |

| pozostałe | 0,00% | 0,00% |

| zagranica | 0,69% | 0,24% |

| Suma końcowa | 100,00% | 100,00% |

1 Zmiana danych porównawczych 2016 roku w zakresie koncentracji geograficznej wynika ze zmiany algorytmu przypisywania umiejscowienia geograficznego dla regionu centrala.

Koncentracja walutowa ryzyka kredytowego

Na 31 grudnia 2017 roku udział ekspozycji w walutach wymienialnych, innych niż PLN w całym portfelu Grupy Kapitałowej wyniósł 19,2%, co oznacza spadek w relacji do 31 grudnia 2016 roku o około 5,0 p.p.

Największą część zaangażowania walutowego Grupy Kapitałowej stanowią ekspozycje w CHF i dotyczą one portfela kredytowego Banku. Udział kredytów w CHF stanowił na koniec 2017 roku około 57% portfela walutowego Grupy Kapitałowej, co oznacza spadek w relacji do końca 2016 roku o około 2 p.p. Kolejną grupę kredytów w walutach stanowią kredyty w EUR, udział tych kredytów w całym portfelu wyniósł na koniec 2017 roku 7%, zaś w portfelu walutowym 36%.

| Koncentracja walutowa ryzyka kredytowego | 31.12.2017 | 31.12.2016 |

|---|---|---|

| PLN | 80,77% | 75,77% |

| Waluty obce, w tym: | 19,23% | 24,23% |

| CHF | 10,94% | 14,28% |

| EUR | 6,92% | 8,28% |

| USD | 0,88% | 1,10% |

| UAH | 0,39% | 0,38% |

| GBP | 0,04% | 0,04% |

| Razem | 100,00% | 100,00% |

Inne rodzaje koncentracji

Grupa Kapitałowa analizuje strukturę portfela kredytów mieszkaniowych względem poziomów LTV. Na koniec 2017 roku, tak jak w 2016 roku, największa koncentracja występuje w przedziale LTV 61% - 80%.

| Struktura portfela kredytów mieszkaniowych grupy według ltv | 31.12.2017 | 31.12.2016 |

|---|---|---|

| 0% - 40% | 19,07% | 16,53% |

| 41%-60% | 22,72% | 19,01% |

| 61% - 80% | 33,80% | 27,30% |

| 81% - 90% | 16,21% | 17,52% |

| 91% - 100% | 4,02% | 9,10% |

| powyżej 100% | 4,18% | 10,53% |

| Razem | 100,00% | 100,00% |

Średnie LTV portfela kredytów mieszkaniowych wyniosło na 31 grudnia 2017 roku 62,38%, a na 31 grudnia 2016 roku 69,48%.

Praktyki forbearance

Grupa Kapitałowa jako forbearance traktuje działania mające na celu dokonanie uzgodnionych z dłużnikiem lub emitentem zmian warunków umowy, wymuszonych jego trudną sytuacją finansową (działania restrukturyzacyjne wprowadzające udogodnienia, które w innym przypadku nie byłyby przyznane). Celem działań forbearance jest przywrócenie dłużnikowi lub emitentowi zdolności wywiązania się ze zobowiązań wobec Grupy Kapitałowej oraz maksymalizacja efektywności zarządzania wierzytelnościami trudnymi, tj. uzyskanie możliwie najwyższych odzysków, przy jednoczesnym ograniczaniu do minimum ponoszonych w związku z tym kosztów.

Działalność forbearance polega na zmianie warunków spłaty wierzytelności, które są indywidualnie ustalane wobec każdego kontraktu. Zmiany mogą dotyczyć:

- rozłożenie zadłużenia wymagalnego na raty,

- zmiana formuły spłaty (raty annuitetowe, raty malejące),

- wydłużenie okresu kredytowania,

- zmiana oprocentowania,

- zmiana wysokości marży,

- redukcja wierzytelności.

W wyniku zawarcia i terminowej obsługi umowy forbearance wierzytelność staje się wierzytelnością niewymagalną. Elementem procesu forbearance jest ocena możliwości wywiązania się przez dłużnika z warunków umowy ugody (spłaty zadłużenia w ustalonych terminach). Umowy forbearance są na bieżąco monitorowane. Jeśli w odniesieniu do wynikających z nich ekspozycji kredytowych rozpoznaje się utratę wartości, tworzone są na nie odpisy aktualizujące – odzwierciedlające identyfikowaną stratę.

Ekspozycje ze statusem forbearance klasyfikowane, jako nieobsługiwane włącza się do portfela ekspozycji obsługiwanych, gdy spełnione są łącznie warunki:

- wierzytelność nie spełnia przesłanki indywidualnej utraty wartości i nie rozpoznaje się w odniesieniu do niej utraty wartości,

- upłynęło przynajmniej 12 miesięcy od zawarcia umowy restrukturyzacyjnej,

- umową restrukturyzacyjną objęto całość zadłużenia,

- dłużnik wykazał zdolność do wywiązania się z warunków umowy restrukturyzacyjnej.

Ekspozycje przestają spełniać kryteria ekspozycji ze statusem forbearance, gdy spełnione są łącznie warunki:

- upłynęły przynajmniej 24 miesiące od włączenia ekspozycji forborne do portfela ekspozycji obsługiwanych (okres warunkowy),

- na koniec okresu warunkowego, o którym mowa powyżej, klient nie posiada zadłużenia przeterminowanego wobec Grupy Kapitałowej przekraczającego 30 dni,

- nastąpiła terminowa spłata przynajmniej 12 rat w docelowej wysokości.

Kredyty i pożyczki udzielone klientom

| WARTOŚĆ EKSPOZYCJI PODLEGAJĄCYCH FORBEARANCE W PORTFELU KREDYTOWYM | 31.12.2017 | 31.12.2016 |

|---|---|---|

| Kredyty i pożyczki udzielone klientom brutto, w tym: | 213 452 | 208 609 |

| podlegające forbearance | 4 137 | 4 132 |

| Odpisy z tytułu utraty wartości kredytów i pożyczek udzielonych klientom, w tym: | (7 823) | (8 003) |

| podlegające forbearance | (1 083) | (988) |

| Kredyty i pożyczki udzielone klientom netto, w tym: | 205 629 | 200 606 |

| podlegające forbearance | 3 054 | 3 144 |

| KREDYTY I POŻYCZKI UDZIELONE KLIENTOM PODLEGAJĄCE FORBEARANCE WEDŁUG TYPU PRODUKTU | WARTOŚĆ BILANSOWA | |

|---|---|---|

| 31.12.2017 | 31.12.2016 | |

| Kredyty i pożyczki udzielone klientom podlegające forbearance brutto | 4 137 | 4 132 |

| kredyty gospodarcze | 431 | 2 262 |

| kredyty mieszkaniowe | 1 416 | 1 563 |

| kredyty konsumpcyjne | 290 | 307 |

| Odpisy z tytułu utraty wartości kredytów i pożyczek udzielonych klientom podlegających forbearance | (1 083) | (988) |

| Kredyty i pożyczki udzielone klientom podlegające forbearance netto | 3 054 | 3 144 |

| KREDYTY I POŻYCZKI UDZIELONE KLIENTOM PODLEGAJĄCE FORBEARANCE WEDŁUG REGIONU GEOGRAFICZNEGO (BRUTTO) | 31.12.2017 | 31.12.2016 |

|---|---|---|

| Polska | 4 085 | 4 063 |

| mazowiecki | 1 040 | 700 |

| wielkopolski | 346 | 382 |

| śląsko-opolski | 441 | 497 |

| małopolsko-świętokrzyski | 289 | 323 |

| pomorski | 269 | 303 |

| podlaski | 197 | 278 |

| łódzki | 321 | 314 |

| dolnośląski | 299 | 308 |

| kujawsko-pomorski | 386 | 377 |

| zachodnio-pomorski | 257 | 337 |

| lubelsko-podkarpacki | 230 | 219 |

| warmińsko-mazurski | 9 | 25 |

| Ukraina | 52 | 69 |

| Razem | 4 137 | 4 132 |

| KREDYTY I POŻYCZKI UDZIELONE KLIENTOM PODLEGAJĄCE FORBEARANCE - EKSPOZYCJA GRUPY KAPITAŁOWEJ NA RYZYKO KREDYTOWE | ZAANGAŻOWANIE WEDŁUG WARTOŚCI BILANSOWEJ BRUTTO | |

|---|---|---|

| 31.12.2017 | 31.12.2016 | |

| Kredyty i pożyczki z rozpoznaną utratą wartości | 2 229 | 2 250 |

| Kredyty i pożyczki bez rozpoznanej utraty wartości, w tym: | 1 908 | 1 882 |

| nieprzeterminowane | 1 590 | 1 520 |

| przeterminowane | 318 | 362 |

| Razem brutto | 4 137 | 4 132 |

Zmiana wartości bilansowych kredytów i pożyczek udzielonych klientom podlegających forbearance na początek i na koniec okresu.

| ZMIANA WARTOŚCI BILANSOWYCH KREDYTÓW I POŻYCZEK UDZIELONYCH KLIENTOM PODLEGAJĄCYCH FORBEARANCE NA POCZĄTEK I NA KONIEC OKRESU | 2017 | 2016 |

|---|---|---|

| Wartość bilansowa netto na początek okresu | 3 144 | 4 548 |

| Odpis aktualizujący z tytułu utraty wartości | (95) | 19 |

| Wartość brutto kredytów i pożyczek które przestały spełniać kryterium forbearance w okresie | (700) | (1 990) |

| Wartość brutto kredytów i pożyczek nowo ujętych w okresie | 1 380 | 1 084 |

| Inne zmiany/spłaty | (662) | (514) |

| Różnice kursowe | (13) | (3) |

| Wartość bilansowa netto na koniec okresu | 3 054 | 3 144 |

| KREDYTY I POŻYCZKI UDZIELONE KLIENTOM WEDŁUG WARTOŚCI BRUTTO PODLEGAJĄCE FORBEARANCE WEDŁUG STOSOWANYCH ZMIAN WARUNKÓW SPŁATY | WARTOŚĆ BILANSOWA BRUTTO | |

|---|---|---|

| 31.12.2017 | 31.12.2016 | |

| Rozłożenie zadłużenia wymagalnego na raty | 2 365 | 2 745 |

| Zmiana formuły spłaty (raty annuitetowe, raty malejące) | 1 671 | 1 867 |

| Wydłużenie okresu kredytowania | 1 700 | 1 431 |

| Zmiana oprocentowania | 772 | 600 |

| Zmiana wysokości marży | 896 | 536 |

| Redukcja wierzytelności | 150 | 114 |

| Inne warunki | 72 | 81 |

Dla danej ekspozycji kredytowej podlegającej forbearance może być zastosowana więcej niż jedna zmiana warunków spłaty.

Kwota ujętych przychodów z tytułu odsetek związanych z kredytami i pożyczkami udzielonymi klientom, które podlegały forbearance za okres zakończony 31 grudnia 2017 roku wynosiła 141 milionów PLN (za okres zakończony 31 grudnia 2016 roku wynosiła 161 milionów PLN).

Inwestycyjne papiery wartościowe dostępne do sprzedaży podlegające forbearance

| WARTOŚĆ EKSPOZYCJI PODLEGAJĄCYCH FORBEARANCE W PORTFELU INWESTYCYJNYCH PAPIERÓW WARTOŚCIOWYCH DOSTĘPNYCH DO SPRZEDAŻY | 31.12.2017 | 31.12.2016 |

|---|---|---|

| Dłużne papiery wartościowe dostępne do sprzedaży brutto, w tym: | 43 441 | 36 419 |

| podlegające forbearance | 1 050 | 1 303 |

| Odpisy z tytułu utraty wartości dłużnych inwestycyjnych papierów wartościowych dostępnych do sprzedaży, w tym: | (249) | (277) |

| podlegające forbearance | (246) | (274) |

| Inwestycyjne dłużne papiery wartościowe dostępne do sprzedaży netto, w tym: | 43 192 | 36 142 |

| podlegające forbearance | 804 | 1 029 |

| INWESTYCYJNE PAPIERY WARTOŚCIOWE DOSTĘPNE DO SPRZEDAŻY PODLEGAJĄCE FORBEARANCE - EKSPOZYCJA BANKU NA RYZYKO KREDYTOWE | ZAANGAŻOWANIE WEDŁUG WARTOŚCI BILANSOWEJ BRUTTO | |

|---|---|---|

| 31.12.2017 | 31.12.2016 | |

| Inwestycyjne papiery wartościowe dostępne do sprzedaży z rozpoznaną utratą wartości | 819 | 1 303 |

| Inwestycyjne papiery wartościowe dostępne do sprzedaży bez rozpoznanej utraty wartości | 231 | - |

| Razem brutto | 1 050 | 1 303 |

| ZMIANA WARTOŚCI BILANSOWYCH INWESTYCYJNYCH PAPIERÓW WARTOŚCIOWYCH DOSTĘPNYCH DO SPRZEDAŻY PODLEGAJĄCYCH FORBEARANCE NA POCZĄTEK I NA KONIEC OKRESU | 2017 | 2016 |

|---|---|---|

| Wartość bilansowa netto na początek okresu | 1 029 | 350 |

| Odpis aktualizujący z tytułu utraty wartości (zmiana w okresie) | 28 | (221) |

| Wartość brutto inwestycyjnych papierów wartościowych dostępnych do sprzedaży nowo ujętych w okresie | - | 900 |

| Inne zmiany/spłaty | (253) | - |

| Wartość bilansowa netto na koniec okresu | 804 | 1 029 |

| INWESTYCYJNE PAPIERY WARTOŚCIOWE WEDŁUG WARTOŚCI BRUTTO WEDŁUG STOSOWANYCH ZMIAN WARUNKÓW SPŁATY DLA FORBEARANCE | WARTOŚĆ BILANSOWA BRUTTO | |

|---|---|---|

| 31.12.2017 | 31.12.2016 | |

| Rozłożenie zadłużenia wymagalnego na raty | 1 050 | 1 204 |

| Zmiana formuły spłaty | 1 050 | 716 |

| Wydłużenie okresu kredytowania | 1 050 | 716 |

| Zmiana oprocentowania | 819 | 716 |

| Zmiana wysokości marży | 819 | 716 |

| Redukcja wierzytelności | 133 | 129 |

Ekspozycja na ryzyko kredytowe kontrahenta

Ryzyko kredytowe instytucji finansowych na rynku hurtowym

| KONCENTRACJA RYZYKA KREDYTOWEGO – RYNEK MIĘDZYBANKOWY - ZAANGAŻOWANIE NA RYNKU MIĘDZYBANKOWYM NA 31.12.20171 | ||||||

|---|---|---|---|---|---|---|

| KONTRAHENT | RODZAJ INSTRUMENTU | RAZEM | ||||

| KRAJ | RATING | LOKATA (WARTOŚĆ NOMINALNA) | INSTRUMENTY POCHODNE (WYCENA RYNKOWA, W PRZYPADKU DODATNIEJ BEZ UWZGLĘDNIENIA ZABEZPIECZENIA) | PAPIERY WARTOŚCIOWE (WARTOŚĆ NOMINALNA) | ||

| Kontrahent 1 | Belgia | BBB | 692 | (6) | - | 692 |

| Kontrahent 2 | Niemcy | AA | 592 | - | - | 592 |

| Kontrahent 3 | Belgia | A | 480 | - | - | 480 |

| Kontrahent 4 | Polska | A | - | - | 400 | 400 |

| Kontrahent 5 | Austria | BBB | 396 | - | - | 396 |

| Kontrahent 6 | Chiny | A | 332 | - | - | 332 |

| Kontrahent 7 | Instytucja ponadnarodowa | AAA | 170 | 16 | 130 | 316 |

| Kontrahent 8 | Szwecja | AA | 190 | 84 | - | 274 |

| Kontrahent 9 | Austria | A | 209 | - | - | 209 |

| Kontrahent 10 | Francja | A | - | 171 | - | 171 |

| Kontrahent 11 | Polska | A | - | - | 150 | 150 |

| Kontrahent 12 | Wielka Brytania | AA | - | 120 | - | 120 |

| Kontrahent 13 | USA | A | 115 | - | - | 115 |

| Kontrahent 14 | USA | AA | - | 103 | - | 103 |

| Kontrahent 15 | Francja | A | - | 88 | - | 88 |

| Kontrahent 16 | Polska | BBB | 10 | 44 | - | 54 |

| Kontrahent 17 | Dania | A | 50 | (3) | - | 50 |

| Kontrahent 18 | Polska | A | - | 47 | - | 47 |

| Kontrahent 19 | Niemcy | BBB | - | 42 | - | 42 |

| Kontrahent 20 | Niemcy | A | - | 29 | - | 29 |

1 Bez uwzględnienia zaangażowania wobec Skarbu Państwa i Narodowego Banku Polskiego.

| KONCENTRACJA RYZYKA KREDYTOWEGO – RYNEK MIĘDZYBANKOWY - ZAANGAŻOWANIE NA RYNKU MIĘDZYBANKOWYM NA 31.12.20161 | ||||||

|---|---|---|---|---|---|---|

| KONTRAHENT | RODZAJ INSTRUMENTU | RAZEM | ||||

| KRAJ | RATING | LOKATA (WARTOŚĆ NOMINALNA) | INSTRUMENTY POCHODNE (WYCENA RYNKOWA, W PRZYPADKU DODATNIEJ BEZ UWZGLĘDNIENIA ZABEZPIECZENIA) | PAPIERY WARTOŚCIOWE (WARTOŚĆ NOMINALNA) | ||

| Kontrahent 4 | Polska | A | - | - | 900 | 900 |

| Kontrahent 69 | Szwajcaria | AA | 494 | - | - | 494 |

| Kontrahent 1 | Belgia | BBB | 398 | 7 | - | 405 |

| Kontrahent 70 | Szwajcaria | AA | 397 | - | - | 397 |

| Kontrahent 6 | Luksemburg | A | 323 | - | - | 323 |

| Kontrahent 5 | Austria | BBB | 288 | - | - | 288 |

| Kontrahent 71 | Norwegia | A | 167 | - | - | 167 |

| Kontrahent 7 | Luksemburg | AAA | - | (19) | 155 | 155 |

| Kontrahent 14 | USA | AA | - | 132 | - | 132 |

| Kontrahent 72 | Wielka Brytania | A | - | 110 | - | 110 |

| Kontrahent 18 | Polska | A | 100 | (36) | - | 100 |

| Kontrahent 16 | Polska | BBB | - | 65 | - | 65 |

| Kontrahent20 | Niemcy | A | - | 45 | - | 45 |

| Kontrahent 40 | Wielka Brytania | A | - | 40 | - | 40 |

| Kontrahent 25 | Francja | A | - | 38 | - | 38 |

| Kontrahent 73 | Polska | BB | - | 34 | - | 34 |

| Kontrahent 23 | Polska | BRAK | 20 | 1 | - | 21 |

| Kontrahent 56 | Polska | BB | - | 12 | - | 12 |

| Kontrahent 49 | Wielka Brytania | AAA | - | 10 | - | 10 |

| Kontrahent 29 | Polska | BBB | - | 10 | - | 10 |

1 Bez uwzględnienia zaangażowania wobec Skarbu Państwa i Narodowego Banku Polskiego

Na 31 grudnia 2017 roku i 31 grudnia 2016 roku Grupa Kapitałowa posiadała dostęp do dwóch izb rozliczeniowych (w jednej jako uczestnik pośredni, w drugiej bezpośredni), za pośrednictwem których rozliczała określone w rozporządzeniu EMIR (rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 648/2012 z 4 lipca 2012 roku w sprawie instrumentów pochodnych będących przedmiotem obrotu poza rynkiem regulowanym, kontrahentów centralnych i repozytoriów transakcji wraz z powiązanymi rozporządzeniami delegowanymi i wykonawczymi) transakcje pochodne na stopę procentową z wybranymi kontrahentami krajowymi i zagranicznymi. W ujęciu nominalnym udział transakcji centralnie rozliczanych w przypadku IRS/OIS wyniósł 70% całego portfela transakcji IRS/OIS, w przypadku FRA – wszystkie transakcje były transakcjami przekazanymi do rozliczenia w izbach rozliczeniowych.

Na 31 grudnia 2017 roku Grupa Kapitałowa posiadała podpisane umowy ramowe na standardzie ISDA/ZBP z 22 bankami krajowymi oraz 66 bankami zagranicznymi i instytucjami kredytowymi oraz umowy zabezpieczające CSA/ZBP z 21 bankami krajowymi oraz 64 bankami zagranicznymi i instytucjami kredytowymi. Dodatkowo Grupa Kapitałowa była stroną 27 umów na transakcje repo (na standardzie GMRA/ZBP). Na 31 grudnia 2016 roku posiadała podpisane umowy ramowe na standardzie ISDA/ZBP z 23 bankami krajowymi oraz 62 bankami zagranicznymi i instytucjami kredytowymi oraz umowy zabezpieczające CSA/ZBP z 21 bankami krajowymi oraz 52 bankami zagranicznymi i instytucjami kredytowymi. Dodatkowo Grupa Kapitałowa była stroną 22 umów na transakcje repo (na standardzie GMRA/ZBP).

Ryzyko kredytowe instytucji finansowych na rynku pozahurtowym

Poza zaangażowaniem na rynku międzybankowym, Grupa Kapitałowa na 31 grudnia 2017 roku i 31 grudnia 2016 roku posiadała ekspozycje wobec instytucji finansowych na rynku pozahurtowym (np. udzielone kredyty, obligacje zakupione poza rynkiem międzybankowym).

Struktura ekspozycji powyżej 10 milionów PLN została zaprezentowana w poniższej tabeli:

| 2017 | Nominalna kwota zaangażowania | Kraj siedziby kontrahenta | |

|---|---|---|---|

| Bilansowego | Pozabilansowego | ||

| Kontrahent 22 | 44 | - | Polska |

| Kontrahent 21 | 50 | - | Polska |

| Kontrahent 8 | 27 | 25 | Szwecja |

| Kontrahent 14 | - | 60 | USA |

Dla porównania strukturę ekspozycji powyżej 10 milionów PLN na 31 grudnia 2016 roku prezentuje tabela poniżej:

| 2016 | Nominalna kwota zaangażowania | Kraj siedziby kontrahenta | |

|---|---|---|---|

| Bilansowego | Pozabilansowego | ||

| Kontrahent 4 | 500 | - | Polska |

| Kontrahent 22 | 89 | - | Polska |

| Kontrahent 21 | 50 | - | Polska |

| Kontrahent 8 | - | 20 | Dania |

| Kontrahent 14 | - | 60 | USA |

Zarządzanie ryzykiem walutowych kredytów hipotecznych dla gospodarstw domowych

Grupa Kapitałowa w sposób szczególny analizuje portfel walutowych kredytów hipotecznych dla gospodarstw domowych. Grupa Kapitałowa na bieżąco monitoruje jakość tego portfela i analizuje ryzyko pogorszenia się jakości tego portfela. Obecnie jakość portfela pozostaje na akceptowanym poziomie. Grupa Kapitałowa uwzględnia ryzyko walutowych kredytów hipotecznych dla gospodarstw domowych w zarządzaniu adekwatnością kapitałową i kapitałem własnym.

Poniższe tabele prezentują analizę jakościową kredytów w CHF

| KREDYTY I POŻYCZKI UDZIELONE KLIENTOM W CHF WEDŁUG METOD KALKULACJI ODPISÓW (w przeliczeniu na PLN według kursu 1 CHF = 3,5672) | 31.12.2017 | |||

|---|---|---|---|---|

| Instytucje finansowe | Przedsiębiorstwa | Gospodarstwa domowe | Razem | |

| Wyceniane według metody zindywidualizowanej, w tym: | - | 113 | 102 | 215 |

| ze stwierdzoną utratą wartości | - | 104 | 90 | 194 |

| Wyceniane według metody portfelowej, ze stwierdzoną utratą wartości | - | 17 | 1 041 | 1 058 |

| Wyceniane według metody grupowej (IBNR) | 2 | 270 | 23 277 | 23 549 |

| Kredyty i pożyczki udzielone klientom brutto | 2 | 400 | 24 420 | 24 822 |

| Odpisy na ekspozycje wyceniane według metody zindywidualizowanej, w tym: | - | (51) | (42) | (93) |

| ze stwierdzoną utratą wartości | - | (51) | (42) | (93) |

| Odpisy na ekspozycje wyceniane według metody portfelowej | - | (14) | (749) | (763) |

| Odpisy na ekspozycje wyceniane według metody grupowej (IBNR) | - | (3) | (49) | (52) |

| Odpisy - razem | - | (68) | (840) | (908) |

| Kredyty i pożyczki udzielone klientom netto | 2 | 332 | 23 580 | 23 914 |

| KREDYTY I POŻYCZKI UDZIELONE KLIENTOM W CHF WEDŁUG METOD KALKULACJI ODPISÓW (w przeliczeniu na PLN według kursu 1 CHF = 4,1173) | 31.12.2016 | |||

|---|---|---|---|---|

| Instytucje finansowe | Przedsiębiorstwa | Gospodarstwa domowe | Razem | |

| Wyceniane według metody zindywidualizowanej, w tym: | - | 247 | 166 | 413 |

| ze stwierdzoną utratą wartości | - | 220 | 137 | 357 |

| Wyceniane według metody portfelowej, ze stwierdzoną utratą wartości | - | 26 | 1 184 | 1 210 |

| Wyceniane według metody grupowej (IBNR) | 5 | 361 | 29 361 | 29 727 |

| Kredyty i pożyczki udzielone klientom brutto | 5 | 634 | 30 711 | 31 350 |

| Odpisy na ekspozycje wyceniane według metody zindywidualizowanej, w tym: | - | (90) | (64) | (154) |

| ze stwierdzoną utratą wartości | - | (63) | (64) | (127) |

| Odpisy na ekspozycje wyceniane według metody portfelowej | - | (19) | (793) | (812) |

| Odpisy na ekspozycje wyceniane według metody grupowej (IBNR) | - | (2) | (70) | (72) |

| Odpisy - razem | - | (111) | (927) | (1 038) |

| Kredyty i pożyczki udzielone klientom netto | 5 | 523 | 29 784 | 30 312 |

| KREDYTY I POŻYCZKI UDZIELONE KLIENTOM WYCENIANE WEDŁUG METODY GRUPOWEJ (IBNR) | 31.12.2017 | ||

|---|---|---|---|

| PLN | CHF | Pozostałe waluty | |

| Kredyty i pożyczki udzielone klientom brutto | 162 281 | 23 549 | 14 848 |

| przeterminowane | 3 715 | 512 | 830 |

| nieprzeterminowane | 158 566 | 23 037 | 14 018 |

| Odpis na ekspozycje wyceniane według metody grupowej (IBNR) | (518) | (52) | (150) |

| przeterminowane | (138) | (27) | (11) |

| nieprzeterminowane | (380) | (25) | (139) |

| Kredyty i pożyczki udzielone klientom netto | 161 763 | 23 497 | 14 698 |

| KREDYTY I POŻYCZKI UDZIELONE KLIENTOM WYCENIANE WEDŁUG METODY GRUPOWEJ (IBNR) | 31.12.2016 | ||

|---|---|---|---|

| PLN | CHF | Pozostałe waluty | |

| Kredyty i pożyczki udzielone klientom brutto | 147 632 | 29 727 | 17 516 |

| przeterminowane | 3 149 | 658 | 510 |

| nieprzeterminowane | 144 483 | 29 069 | 17 006 |

| Odpis na ekspozycje wyceniane według metody grupowej (IBNR) | (457) | (72) | (100) |

| przeterminowane | (147) | (35) | (11) |

| nieprzeterminowane | (310) | (37) | (89) |

| Kredyty i pożyczki udzielone klientom netto | 147 175 | 29 655 | 17 416 |

| KREDYTY I POŻYCZKI UDZIELONE KLIENTOM WYCENIANE WEDŁUG METODY GRUPOWEJ (IBNR) PODLEGAJĄCE FORBEARANCE WEDŁUG WALUT | 31.12.2017 | ||

|---|---|---|---|

| PLN | CHF | Pozostałe waluty | |

| Kredyty i pożyczki udzielone klientom brutto forbearance | 1 055 | 397 | 232 |

| Odpis na ekspozycje wyceniane według metody grupowej (IBNR) forbearance | (57) | (14) | (5) |

| Kredyty i pożyczki udzielone klientom podlegające forbearance netto | 998 | 383 | 227 |

| KREDYTY I POŻYCZKI UDZIELONE KLIENTOM WYCENIANE WEDŁUG METODY GRUPOWEJ (IBNR) PODLEGAJĄCE FORBEARANCE WEDŁUG WALUT | 31.12.2016 | ||

|---|---|---|---|

| PLN | CHF | Pozostałe waluty | |

| Kredyty i pożyczki udzielone klientom brutto forbearance | 941 | 557 | 162 |

| Odpis na ekspozycje wyceniane według metody grupowej (IBNR) forbearance | (33) | (21) | (7) |

| Kredyty i pożyczki udzielone klientom podlegające forbearance netto | 908 | 536 | 155 |

Na 31 grudnia 2017 roku średnie LTV dla portfela kredytów w CHF wyniosło 67,00% (na 31 grudnia 2016 roku: 82,7%) - w porównaniu do średniego LTV dla całego portfela wynoszącego 62,38% (na 31 grudnia 2016 roku: 69,5%).